Absicherung

Was ist sinnvoll und nötig?

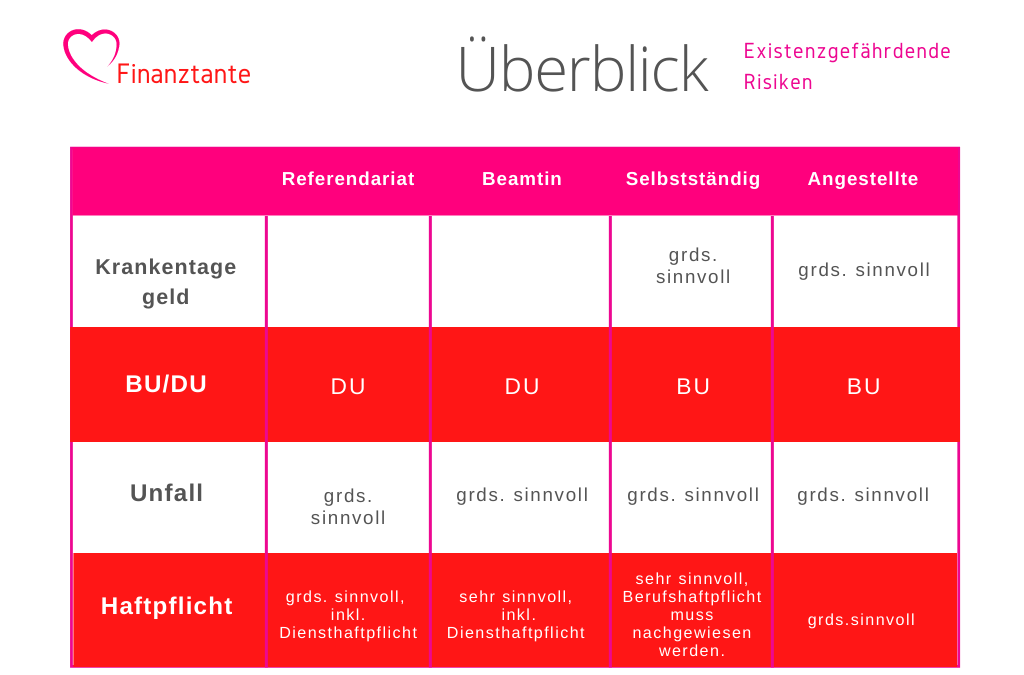

Ein Überblick

Egal ob unmittelbar nach dem Studium oder vom Referendariat dauerhaft in den Staatsdienst, in die Selbstständigkeit oder ins Angestelltenverhältnis:

Mit jeder neuen Lebenssituation ändern sich die Ansprüche an Versicherungspolicen. Egal ob Berufswechsel, Familienstand, Elternschaft, Erbschaft,… Daher ist es in jedem Fall lohnenswert, grundsätzlich regelmäßig Policen auf Vollständigkeit und Passform auf die individuelle Lebenssituation prüfen zu lassen.

In diesem Beitrag beschränke ich mich auf die wichtigsten Felder im Bereich existenzgefährdende Risiken bezogen auf den jeweiligen Einkommensstatus: Längere Krankheit, Berufs- bzw. Dienstunfähigkeit, Unfall, Haftpflicht.

Risiko längere Krankheit

Während die Fortzahlung der Bezüge im Beamtenstatus bei längerer Krankheit vom Dienstherrn ohne Einschränkungen weiterhin geleistet werden, sieht es anders aus im Angestelltenverhältnis. Dort übernimmt der Arbeitgeber regulär sechs Wochen Lohnfortzahlung im Krankheitsfall. Anschließend übernimmt die (gesetzliche) Krankenversicherung das sog. Krankengeld, das noch 90% vom netto beträgt und wovon Arbeitslosen-, Pflege- und Rentenversicherung abgezogen werden. Diese Lücke kann besonders bei Kreditbelastungen schon existenzgefährdend sein und durch eine Krankentagegeld-Versicherung gedeckt werden. Bei Selbstständigen kann es noch existenzbedrohlicher sein, wenn das Einkommen ausschließlich von der eigenen Arbeitskraft abhängt. Hier lässt sich auch über die private Krankenversicherung ein Krankentagegeld einschließen.

Risiko Berufs-/Dienstunfähigkeit

Die Gründe für eine Berufs- oder Dienstunfähigkeit können unterschiedlichster Natur sein. Immer häufiger werden psychische Überlastungen, gerade für Akademiker. Wie die Unterscheidung bereits aufzeigt: Berufsunfähigkeit ist nicht das Gleiche wie Dienstunfähigkeit. Konkret wirkt sich das zum einen bzgl. des Bewertungszeitraumes aus, aber auch, wie die Unfähigkeiten jeweils festgestellt werden, was den größeren Knackpunkt ausmacht.

Die Berufsunfähigkeit legt die Versicherung mithilfe ärztlicher Gutachten fest.

Die Dienstunfähigkeit wird vom Dienstherren festgestellt und festgelegt.

Besitzt man nun als Beamter (ggf. auf Widerruf) eine Berufsunfähigkeitsversicherung und wird vom Dienstherren als dienstunfähig eingestuft, kann es passieren, dass der Leistungsfall nach den BU-Kriterien noch nicht eingetreten ist. Der Beamte hat damit zwar Ansprüche auf Ruhegehalt, allerdings nur entsprechend seiner Dienstjahre nach konkreter Berechnungsmethode.

Die Dienstunfähigkeitversicherung hingegen leistet in dem Moment, in dem der Dienstherr die Dienstunfähigkeit feststellt.

Risiko Unfall

Das private Unfallrisiko ist erst einmal unabhängig davon, ob Du Rechtsreferendarin oder Volljuristin bist. Vielmehr hängt das Unfallrisiko ggf. davon ab, ob Du viel mit dem Auto unterwegs bist, ob Du gefährliche Hobbys hast oder welchen Lebensstil Du sonst pflegst. Die Absicherung des Risiko Unfall richtet sich nach dem eigenen Sicherheitsbedürfnis und ist deshalb grundsätzlich zu empfehlen.

Risiko Haftpflicht

Im privaten Bereich haften wir für Vorsatz und Fahrlässigkeit, wenn wir anderen Schaden zufügen (§823 BGB). Bei einer Haftpflichtversicherung ist darauf zu achten, dass grobe Fahrlässigkeit eingeschlossen ist. Vorsätzliche Schädigung Dritter liquidiert die Versicherung nicht. Im beruflichen Umfeld kommt für Staatsbedienstete die Diensthaftpflichtversicherung dazu. Grundsätzlich haftet zwar der Dienstherr bei Fahrlässigkeit, doch unterschiedlichste Konstellationen sind denkbar, in denen eine persönliche Haftung nicht ausgeschlossen ist. Für die Zulassung als Anwältin auf selbstständiger Basis ist das Vorlegen eine Berufhaftpflichtversicherung (Vermögensschadenshaftpflicht) erforderlich. Als angestellte Juristin genügt eine private Haftpflichtversicherung.