von 0 auf 35000 Euro

und zurück

Eine neue Finanzwelt

Eine wahre Geschichte. Die ersten 5.000 Euro hatte sie in jungen Jahren auf der Seite, weil eine (ältere) Freundin zu ihr sagte: „Du solltest immer mindestens 5000 € zur Verfügung haben.„

Sie führte aus: „Du brauchst einfach Geld auf der Seite, wenn mal was ist. Deine Waschmaschine kann kaputt gehen, dein Auto, egal. Lass irgendwas sein. Man hat einfach mindestens 5000 Euro greifbar liegen.“ Die junge Frau hatte gute Einnahmen und da jeden Monat gut Geld floss, machte sie sich keine wirklichen Gedanken ums Geld. Ihr ging es gut, sie hatte weder Schulden noch sonstige Ratenkäufe, Kredite, etc., was rein kam, wurde mehr oder weniger ausgegeben. Sie dachte einfach nicht ans Sparen.

Sparen war für sie verknüpft entweder mit großen Investitionen wie ein Haus oder etwas, das aus dem Mangel heraus passiert. „Du musst sparen„, hat ihre Oma immer gesagt. „Wenn Du dir mal ein Haus kaufen willst, brauchst Du Eigenkapital“. Doch ein Haus wollte sie nicht.

Dennoch leuchtete ihr dieser Hinweis ein und so konsumierte sie einige Monate nichts und hatte das Geld zusammen.

Cool, dachte sie sich! Und das fühlte sich sogar richtig gut an. Sie sparte nicht auf dem Konto, sondern in bar, und vielleicht machte das diesen ersten Unterschied. Sie hielt mehrfach dieses Geld bar in den Händen. YEAH! Geiles Gefühl. Und sie bekam Lust, mehr davon zu haben.

So machte sie einfach weiter und füllte und füllte diese Summe immer weiter auf. Bis sie irgendwann auf 35.000 Euro kam. Ihre Bank bekam auch irgendwann mit, dass sich ihr Konto füllte. Der Bankberater rief an und meinte, man sollte über dieses Geld sprechen. Dieses nur auf dem Konto liegen zu lassen, wäre nicht optimal. Es gäbe da gewisse Möglichkeiten.

Finanzwissen hatte sie keines! Sie wusste weder etwas von Investition, noch Aktien, Fondssparen, noch Immobilien, wirklich NICHTS, NULL, NADA. Das einzige ihr bekannte waren: Zinsen. Und die gab es bei Festgeld – also fest angelegt für 3 Jahre. Es waren gab zu dieser Zeit ca. 3% Zinsen p.a.

Der Banker fackelte nicht lange. 10.000 € fest anzulegen war sein Vorschlag. Gesagt, getan.

Ein Ziel für dieses Geld hatte sie nie. Auch keinen festen Sparplan. Es wurde gespart was übrig blieb, ohne System. Das restliche Geld war immer in Reichweite, immer sichtbar, ohne Zweck, ohne nächste Idee.

Es kam, wie es wohl kommen musste: Echte finanzielle Bildung fand nicht statt. Es folgten diverse Episoden in ihrem Leben wie Investitionen in die Selbstständigkeit, Umzüge, Geschäftseröffnung, Autokauf… und schwuppdiwupp war nicht mehr viel übrig.

Was war das Problem? Wie konnte das passieren?

Der Hinweis ihrer Freundin mit diesen 5000 € war sicherlich das Beste, was ihr passieren konnte. Dieser Hinweis war sehr wichtig und richtig. Doch genügte er natürlich nicht.

Es gab dieses eine Ziel: 5.000 Euro. Die waren erreicht. Die 35.000 Euro passierten einfach. Weder war das ein Ziel, noch geplant, noch irgendwie strategisch eingebunden. Es gab auch keine große übergeordnete Richtung, oder ein nächst höheres Ziel. Auch gab es keinerlei Überblick und Einordnung:

Sind 35.000 Euro mit 29 Jahren denn viel? Ist das eher Durchschnitt?

Sie hatte zwar 35.000 Euro, aber weder Geldwissen, noch Finanzwissen noch sonst einen Plan oder eine Strategie dahinter.

„Was Du ererbt von deinen Vätern hast, erwirb es, um es zu besitzen.“

Kennst Du dieses Zitat von J. W. v. Goethe? Es drückt ziemlich genau aus, was passierte. Es war zwar nicht ihr Erbe, die Summe iHv. 35.000 Euro erreichte sie schon durch Eigenleistung. Dennoch hatte sie es nicht erworben, im Sinne von: Die Klugheit besessen, damit umzugehen, um es aufrecht erhalten (besitzen) zu können.

Was hätte sie also gebraucht?

Nochmal: Der Hinweis ihrer Freundin war gold wert! Denn niemand zuvor sagte ihr das jemand in exakt diesen Worten! Der BANKER meldete sich erst, als das Geld auf dem Konto war! Zuvor interessierte sich niemand für ihren Vermögensaufbau. Klar, die Zahlen gaben das immerhin nicht her. Mit ihr war schließlich (vermeintlich) kein Geld verdient! Und obwohl genügend Geld vorhanden war – sonst hätte sie die 35.000 Euro nicht sparen können, fiel sie überall durchs Raster.

Was sie gebraucht hätte, ist sonnenklar:

Eine Person, die ihr Geldwissen beibringt. Eine Person, die ihr zu Überblick und Ordnung in ihrer gesamten Finanzsituation verhilft. Eine Person, die mit ihr ihre Wünsche und Ziele bespricht. Eine Person, die ihr zeigt, wie sie die 35.000 Euro nicht nur aufrecht erhalten kann, sondern wie sie sie sogar vermehren kann! Sie hätte eine Person gebraucht, die ihr zeigt, was Investieren bedeutet. Eine Person, die ihr aufzeigt, wie wichtig eine Richtung ist. Orientierung, Leitplanken, Aussicht, Überblick.

Schau her Mädchen:

Du stehst hier, wo willst Du hin? Das sind deine Möglichkeiten, das ist der Weg… und jetzt geh!

Wenn sie gesehen und gefühlt hätte, wie ihr Geld für sie weiter arbeitet, weil es investiert ist, hätte sie es nicht so leichtfertig wieder ausgegeben. Sie hätte es aus eigenem Antrieb heraus aufrecht erhalten und ihre Investitionen in die Selbstständigkeit bewusster und klüger gewählt.

Aber so war es natürlich nicht nur ein bisschen egal, sie hörte auch ständig in den Medien: Die Inflation frisst das Geld auf. Geld irgendwo liegen zu lassen ist dumm. Besser würde man es ausgeben! Eine Lösung fehlte!

Das nächste was sie hörte war: Weder der Banker, noch der Finanzberater will ihr etwas Gutes. Alle wollen nur an ihr Geld. Eine Lösung fehlte!

Kurzer Einschub, danach geht’s gleich weiter mit der Geschichte. Willst Du klüger sein als diese junge Frau und jetzt deine Finanzen in Ordnung bringen? Dann mach den gratis Online-Kurs. Melde dich jetzt an und leg los!

Wie wär’s mit Ordnung und Überblick?

Du möchtest erst einmal Ordnung und Überblick in deinem Finanzkram, schiebst es jedoch schon ewig vor dir her?

Dann nimm die Gelegenheit wahr und nimm an der 3-Tages-Challenge teil.

Unter meiner Anleitung bekommst Du Überblick, damit Du weisst, wo Du stehst.

Dabei lernst Du direkt ein paar Dinge zu deinem Konsumverhalten.

Bock drauf? 😉

Dann melde dich direkt für die nächste Challenge an. Ach ja, die Challenge ist übrigens gratis. Schnapp dir am besten deine Freundin dazu, und rockt euren Papierkram gemeinsam. Lade sie gleich mit ein!

<— Hier geht’s zur Anmeldung

Der Banker

Banker stehen heute nicht weniger unter Beschuss wie sämtliche Finanzberater/Finanzdienstleister. Der heilige Gral soll heute der Honorarberater sein. (Dazu später mehr). Hat der Banker sie mit der Festgeld-Anlage über den Tisch gezogen?

Diese Geschichte ist jetzt 15 Jahre her. Also noch nicht sooo lange. Denn wie am Festgeld ersichtlich, gab es bereits kaum mehr Zinsen, die ordentlich über der Inflationsrate lagen. Immerhin waren 10.000 Euro für 3 Jahre so angelegt, dass sie keinen Zugriff drauf hatte. Das störte sie übrigens enorm.

Geld war für sie ein Notnagel. Das Mindset entsprechend auf alle Schreckensszenarien gerichtet: Was alles passieren könnte. Sie hatte noch kein lösungsorientiertes Denken. Sie wusste noch nicht, dass Fülle und Reichtum ihre wahre Natur sind. In ihrem Kopf war Mangeldenken programmiert. Daher lösten die gebundenen 10.000 Euro Sorge in ihr aus: Was, wenn ich das Geld brauche?

Woher diese Sorgen kommen ist offensichtlich: Wer keinen Plan und keine Richtung vom eigenen Leben, von den eigenen Chancen und Möglichkeiten, von der eigenen Fülle und Schöpferkraft hat, aber auch, wer keinen Überblick über die eigene finanzielle Situation, die Einnahmen-Ausgaben und das eigene Konsumverhalten hat, geht mit Angst durchs Leben.

Kurzum: Wer ein unbewusstes Leben führt, hat immer das Gefühl, von außen bestimmt zu werden und dem Außen unterlegen zu sein. Vertrauen Fehlanzeige.

Eine Frage ist noch offen: Hat der Banker sie mit der Festgeld-Anlage über den Tisch gezogen?

Diese Themen könnten dich auch interessieren

doterra Erfahrungen negativ – doterra kritik – doterra Gehirnwäsche

doterra Erfahrungen doterra Erfahrungen negativdoterra kritik Durch exakt diese Begriffe doterra Erfahrungen, doterra Erfahrungen negativ,...

NDR sucht Aussteiger aus Netzwerk-Marketing, Multi-Level-Marketing

NDR sucht Aussteigerin mit Erfahrung imNetzwerk-Marketing Dieser ArtikeI beginnt mit der Anfrage einer Journalistin des NDR: Sehr geehrte Frau...

Sechs Wege deine Finanzen und Versicherungen zu organisieren

Beratung Von versicherungen und finanzen Vorteile-Nachteile Nachdem sämtliche Sendungen, die sich über Machenschaften diverser Versicherungen...

Wurde sie vom Banker über den Tisch gezogen?

Weshalb hat er 10.000 € nicht in einen Fonds eingezahlt? Weshalb hat er nicht die Gelegenheit genutzt, sie aufzuklären und den Fonds weiter zu besparen? Weshalb hat er nicht die Gelegenheit genutzt, 10.000 € in Aktien zu investieren oder sogar noch mehr? Die junge Dame hatte schließlich nicht nur 10.000 € auf der Seite! Weshalb hatte er ihr kein Geldwissen beigebracht, sondern einfach nur die 10.000 € angelegt? Weshalb hat er sich keinen Überblick über ihre Gesamtsituation verschafft?

Die Antwort ist einfach: Weil es vom (Bank-)System nicht vorgesehen ist.

Der Banker verdient Geld mit dem Abschluss des Produkts und nicht mit ganzheitlicher Beratung ihrer Lebenssituation. Das nächste: Die junge Frau war selbstständig. Das bedeutete in ihrem Fall auch: unregelmäßige Einnahmen. Ein solcher Fall bedeutet noch mehr Beratungsaufwand, und ein viel größeres Geld- aber auch Lebensbewusstsein. Das hatte sie zu dieser Zeit noch nicht.

Heißt konkret: Sie wurde vom Banker nicht über den Tisch gezogen. Er tat, was zu dieser Zeit in seinem System und mit dem Lebens-, Geld- und Risikobewusstsein dieser jungen Dame möglich war. Immerhin erwirtschaftete sie durch die Festgeld-Anlage 1% Gewinn nach Abzug der Inflation, sprich: 300,- € wirtschaftlicher Vorteil nach 3 Jahren. Jeder, der sich mit Investition, Aktien und Fondssparen auseinandersetzt, dem stehen jetzt die Haare zu Berge oder er liegt unterm Tisch vor Lachen, klar.

Was man dem Banker dennoch zugute halten muss:

Er hat sie kontaktiert!!! Ok, er hat die Chance verpasst, eine junge Frau an die Hand zu nehmen und ihr vielleicht ein Buch zu empfehlen oder ihr durch zwei, drei super kluge Fragen die Augen zu öffnen! Sog. Finanzblogger*innen würden jetzt wohl sagen: Na, klar hat er sie kontaktiert, er wollte schließlich Geld mit ihr verdienen – hähä. Dabei frage ich mich: Was ist denn die Alternative? Nichts zu tun aus Sicht der Berater? Oder aus Sicht der Kunden: Sich erst alles selbst beibringen durch sog. Finanzblogger und Online-Kursanbieter von selbsternannten, nicht-geprüften, nicht-ausgebildeten Finanz“experten“??

Eine neue Finanzwelt

Du wirst es dir schon längst gedacht haben: Diese junge Frau war ich!

Welche Tools ich gebraucht hätte, habe ich weiter oben beschrieben. Die Frage ist, hätte ich mich an einen Honorarberater gewandt, hätte es diese zu dieser Zeit schon gegeben? Ich meine: wohl kaum. Da mir die Wichtigkeit von Ordnung, Struktur und Beratung gar nicht klar war, hätte ich kaum mein Geld vorab einem Finanzberater gegeben, wenn ich nicht gewusst hätte, was dabei raus kommt. Ich hatte ja noch nicht einmal eine leise Ahnung von den Dingen.

Hätte ich einen Online-Kurs zum Thema Aktien und ETFs gemacht? Wohl kaum! Zu dieser Zeit war mir SICHERHEIT ganz wichtig. Mit Sicherheit brachte ich in Verbindung: Ich will das Geld auf alle Fälle wieder zurück. 🙂 Wie die Risikobewertung in Sachen Diversifikation iVm. langer Laufzeit wirklich ist, davon hatte ich ja keine Ahnung. Ich wusste nicht einmal, dass es so etwas gibt.

Naja und das nächste: Anlage- und Beratungsform hin oder her. Ich hatte ja noch nicht einmal überhaupt den Antrieb, mich mit meinen Finanzen zu beschäftigen, bzw. fehlte mir der Zugang. Ich wusste gar nicht, was möglich war. Ich wusste gar nicht, dass Geld außerhalb von Zinsen für mich arbeiten könnte und wie.

Heute, dank Internet und YouTube ist vieles nicht nur transparent geworden, sondern auch sehr viel zugänglicher und bekannter. Ich habe das Gefühl, gerade junge Menschen sprechen mehr über Geld. Es gibt coole YouTube und Insta-Kanäle, die sich intensiv auseinandersetzen,… und dennoch bleibt wirklich ein Problem!

Der RUF der Finanzbranche!

Dieser Ruf wird durch viele verschiedene Menschen mit ihren unterschiedlichen Interessen aufrecht erhalten. Gefördert durch Politik und Medien. Finanzielle Bildung findet in der Schule nicht statt und am Ende bleibt das Bashing der Konkurrenz von unbewussten Menschen, denen vielleicht nicht klar ist, dass die Unsicherheit, die sie dadurch noch mehr in anderen hervorrufen nicht dazu führt, dass ihre Kurse gebucht werden, sondern dass Menschen sich gar nicht mit Finanzen beschäftigen! Ist doch Scheisse!

Nicht jede Frau, bspw. eine alleinerziehende Mutter von 3 Kindern mit 2 Jobs ist in der Lage oder möchte sich in ihrer Freizeit mit Finanzen, Aktien, Börse, Versicherungen so intensiv auseinandersetzen, dass sie alles selbst machen kann. Ähm… da gibt es Experten, die sich ihr Wissen über 30 Jahre und mehr angeeignet haben und nun soll die Lisl vom Lande plötzlich zur eigenen Finanzfachfrau mutieren… so ganz nebenbei? Neben Kindern, Küche, Arbeit, Garten und neuem Freund? Echt jetzt? Euer Ernst?!

Und dann gibt es auch noch die Menschen, die schlicht Besseres zu tun haben, nämlich richtig dick Geld zu verdienen. Die ihre 80 – 100 Std. in der Woche reissen und die einfach dankbar sind für einen Finanzberater ihres Vertrauens. Diesen Menschen ist klar, dass der Finanzberater Geld verdient und sie würden auch nicht auf die Idee kommen, das er es nicht tun sollte. Thema: Eigenes Geld-Mindset!

Nicht jede Person möchte (oder kann!!) vorab einen Honorarberater bezahlen. Was tun die Menschen, die finanziell dazu nicht in der Lage sind? Haben die dann Pech gehabt?

Ich wünsche mir eine neue Finanzwelt, in der Anbieter jeglicher Coleur nebeneinander existieren ohne es nötig zu haben, den anderen schlecht zu reden.

Soeben war eine neue Mandantin bei mir: Alleinerziehend, drei Kinder, Vermögensaufbau nicht vorhanden, Aktienwissen nicht vorhanden, Jobs: 3 an der Zahl.

- Wie hoch ist die Wahrscheinlichkeit, dass sie einen Selbstlern-Aktien-ETF-Online-Kurs für 2.000 Euro bucht?

- Wie hoch ist die Wahrscheinlichkeit, dass sie 500,- € in die Hand nimmt und vorab den Honorarberater bezahlt?

- Wie hoch ist die Wahrscheinlichkeit, dass der Banker sie kontaktiert?

Die Antwort: Die Wahrscheinlichkeit liegt bei Null!

Und gerade sie hat den allergrößten Beratungsbedarf an Finanzwissen!! Und sie hat den allergrößten Bedarf an Betreuung und Begleitung. Und dazu kommen die Kinder… die, wenn sich bei der Mutter nichts ändert, bei ihnen auch nichts ändert – oder zumindest äußerst selten!

Mein allergrößter Wunsch ist es, dass alle Frauen das Beste aus ihrem Geld machen! Ich wünsche mir, dass allen Frauen, das Thema Geld und Finanzen so leicht zugänglich ist und sie so stark ins Füllebewusstsein kommen, dass sie ein reiches und erfülltes Leben leben. Und nachdem ich diesen Text geschrieben habe ist mir wieder einmal klar geworden, dass ich keine einzige Gelegenheit mehr auslassen werde, Frauen aufs Thema Geld anzusprechen.

Bitte tu das auch Du! Sei Du diese gute Freundin, die sagt:

„Hey, Du solltest wenigstens 5.000 € auf der Seite haben.“

Hätte mir meine sehr viel ältere Freudin damals nicht diesen Tipp gegeben und wäre ich nie in dieses Gefühl der 35.000 € gekommen, so hätte ich vielleicht nie erfahren, dass es möglich ist! Ich wusste, wie sich Geld anfühlt. Und es fühlte sich grandios an!! Heute bin ich in der Finanzbranche tätig und unendlich dankbar für dieses Wissen. Es hat mein eigenes Leben so sehr bereichert, zu wissen, was konkret zu tun ist, wie die Dinge funktionieren und wo ich stehe.

Ich weiss, wie es sich anfühlt, dieses Thema Geld. 40 Jahre war ich nicht Teil dieser Branche. Jetzt bin ich es und mein größter Antrieb ist, dass es Frauen da draußen anders geht als mir damals.

Dein Geld ist dein Verdienst!

Dein Geld ist deine Lebensleistung!

Du darfst Geld in deinem Leben haben!

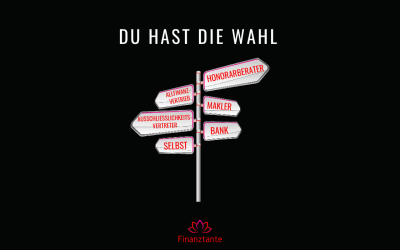

Du hast 6 verschiedene Wege, dich mit anderen Menschen zu beraten und dich unterstützen zu lassen. Nutze einen von diesen Wegen.

Du darfst ein Leben in finanzieller Fülle leben!

Altersarmut ist würdelos!

Mach dir deine eigene finanzielle Basis zum Geschenk. Sei es dir wert!

7. Expertise schadet nie!

Etwas von den Dingen zu verstehen, die man tut, schadet nie. Daher hier meine Buchtipps für dich, wenn Du dich für den Selfmade-Weg entscheidest, aber auch, wenn Du mehr verstehen willst, um was es langfristig geht.