Beratung

Von versicherungen und finanzen

Vorteile-Nachteile

Nachdem sämtliche Sendungen, die sich über Machenschaften diverser Versicherungen oder Finanzvertriebe auslassen, den Kunden regelmäßig ratlos zurücklassen, gebe ich dir hier einen Überblick über die Möglichkeiten, die Du hast, deine Versicherungen und Finanzen

mit oder ohne fremde Hilfe aufzustellen.

Dabei gehe ich auf die Vor- und Nachteile des jeweiligen Weges ein, so dass Du für dich entscheiden kannst, welcher Weg am besten zu dir passt.

Was viele da draußen nämlich noch immer nicht begreifen ist: Dieses depperte Bashing der jeweils anderen Seite hilft niemandem! Der Markt ist deshalb bunt, weil es für unterschiedliche Menschen unterschiedliche Bedürfnisse gibt, entsprechend unterschiedliche Angebote. So simpel. Es geht nicht um besser oder schlechter, sondern anders.

Beispiel:

Wenn sich die Kundin bei der Modeverkäuferin in der Mode-Boutique wohl fühlt, obwohl diese durch Provisionszahlung an ihrem Umsatz beteiligt ist, ist doch alles wunderbar. Das kann der Fall sein, weil die Kundin selbst ihren Stil kennt (sie hat gewisse sachliche Kenntnis), weil sie immer gut beraten wurde (Provision schließt gute Beratung nicht aus), und/oder weil sie der Verkäuferin auf menschlicher Ebene vertraut (ohne Vertrauen keine Basis).

Für die eher unsichere Kundin, die gar nicht weiß wo hinten und vorne ist, kann vorab eine Stilberatung sinnvoll sein (Honorarberatung). Diese schätzt im Anschluss den Service der Verkäuferin. Sie kann in ein Geschäft gehen und ihr sagen, was sie braucht, möchte und sucht.

Eine andere Kundin, die sich und ihre Bedürfnisse zu 100% kennt und keine Lust auf externe Hilfe oder Service hat, kann ihre Kleidung im Internet bestellen und sich um alles selbst kümmern.

Für dich heißt das ganz einfach, deinen Weg zu finden. Schreib auch gerne am Ende des Beitrags in die Kommentare, welchen Weg Du für dich wählst und warum.

Übrigens gendere ich nur äußerst selten. Im Finanzbereich achte ich allerdings vermehrt darauf, da das alte Bild der schmierigen Finanzheinis revidiert werden darf.

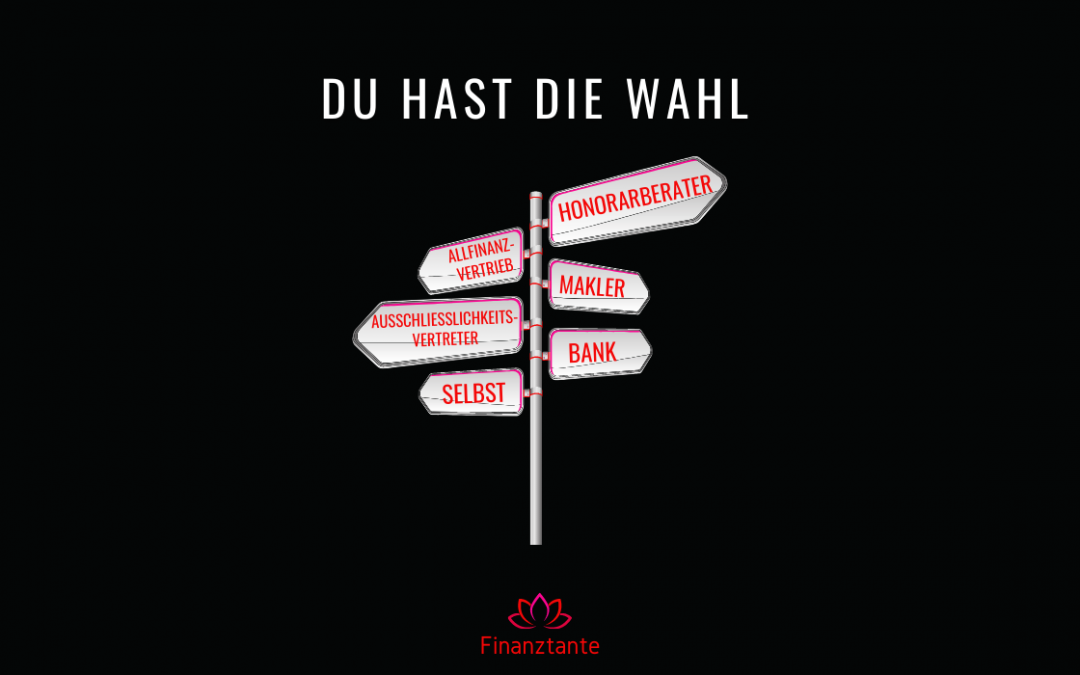

1. Honorarberatung: Vor- und Nachteile

Ein*e Honorarberater*in verlangt vorab Geld für die Beratung. Unabhängig davon, ob Du dich am Ende für eine Produktlösung entscheidest oder nicht. Das Produkt selbst sollte dann keine Provision eingepreist haben. Der/die Berater*in erhält vorab von dir transparent und klar eine Vergütung für die Beratung.

Die Beratung wird von dir bezahlt. Im Unterschied zu allen anderen Modellen auf dem Wegweiser, vermittelt die Person keine Policen, in die die Provision eingepreist ist. Dies darf sie schlicht nicht. Es ist ihr verboten. Über dieses Verbot setzen sich dennoch manche Honorarberater*innen hinweg, indem sie eine weitere Firma gründen und über diese „juristische Person“ Provisionsverträge abschließen.

Die Vorteile und Nachteile der Honorarberatung:

VorteilE

Keine eingepreiste Provision in den Verträgen, dadurch vermeintlich günstigere Policen (prüfen!)

Transparente Kosten vorab – Honorarberater*in sollte Kosten bereits auf Website ausweisen.

Kein gefühlter Verkaufsdruck

Gefühlt ist der/die Honorarberater*in auf deiner Seite und arbeitet nicht für eine Gesellschaft.

Nachteile

Kosten vorab, unabhängig davon, ob am Ende ein Produkt für dich eine Lösung darstellt oder nicht.

Geringere Produktauswahl (derzeit sind Versicherungen ausgerichtet auf Vertrieb durch Provisionsvermittler)

Bislang Honorarberater*innen nur in größeren Städten anzutreffen.

Wie wär’s mit Ordnung und Überblick?

Du möchtest erst einmal Ordnung und Überblick in deinem Finanzkram, schiebst es jedoch schon ewig vor dir her?

Dann nimm die Gelegenheit wahr und nimm an der 3-Tages-Challenge teil.

Unter meiner Anleitung bekommst Du Überblick, damit Du weisst, wo Du stehst.

Dabei lernst Du direkt ein paar Dinge zu deinem Konsumverhalten.

Bock drauf? 😉

Dann melde dich direkt für die nächste Challenge an. Ach ja, die Challenge ist übrigens gratis. Schnapp dir am besten deine Freundin dazu, und rockt euren Papierkram gemeinsam. Lade sie gleich mit ein!

<— Hier geht’s zur Anmeldung

2. Die Bank

Auch in deiner Bank werden dir Versicherungen verkauft, selbstverständlich auch Finanzprodukte. Ich selbst erhielt von meiner Bank allerdings nie eine Beratung diesbezüglich. Die Auswahl der Gesellschaften sind extrem eingeschränkt und damit kostenintensiv.

VR-Banken vertreiben Versicherungen der R+V und Allianz. Sparkassen vertreiben Versicherungen der Versicherungskammer Bayern. Wie überall: Einzelne Policen können stimmig sein. Der übergeordnete Vergleich allerdings fehlt.

Das Hauptproblem ist allerdings, dass der Bankberater keinen umfassenden Überblick hat. Weder Bestandsaufnahme noch Analyse finden dort statt. Vielmehr wird ein spezifischer Produktbedarf nach Vertriebsvorgabe „beraten“, wie bspw.: Bausparwochen, Versicherungs-Check-Wochen, etc.

Zudem werden Kunden in Banken kategorisiert in A-, B-, C-, D-, E-Kunden und dadurch nach Einkommen, Kreditvolumen, Status, Beruf selektiert. Entsprechend werden nur die Kunden beraten, die dem Erreichen der eigenen Ziele dienen, die anderen fallen durch das Raster!

Ob Du dich nach diesen Informationen die Bank ein echter Ansprechpartner für dich sein kann, musst Du entscheiden.

Die Vorteile und Nachteile der Bank

Vorteile

Alles unter einem Dach

Nachteile

Sehr eingeschränkte Gesellschaftsauswahl

kostenintensiv

Beratung nach Produktwissen, nicht Bedarf des Kunden

Zielvorgaben steuern die Produktauswahl

Verantwortung für Kunden auf viele Berater zerstreut, dadurch fehlt Gesamtblick auf den Kunden, Beispiel: Baufi-Experte, Versicherungsexperte, Anlage-Experten… zu allem gibt es Experten, aber keiner hat den Kunden ganzheitlich im Blick

3. Der/die Ausschließlichkeitsvertreter*in

Alles bei einer Versicherung. Manche Kunden verbinden damit gewisse Vorteile. Manche sind tatsächlich vorhanden, andere nur gefühlt. Oft erhält man innerhalb der Policen bei sog. Bündelverträgen Preisnachlässe. Alle Versicherungen aus einer Hand sind per se teurer, daher gewähren Versicherungen diesen Rabatt.

Oftmals haben Vertreter in diesem Bereich nur Kenntnisse bzgl. Versicherungen und sind keine Profis im Bereich Vermögensanlage. Hier lohnt ein Blick auf Ausbildung und Expertise. Dieser Blick lohnt immer!

Das nächste Vorteilsgefühl ist, dass die Versicherung besser den Schaden regulieren würde, wenn alle Verträge über diese Versicherung laufen. Immerhin will sie den Kunden nicht mit allen Verträgen verlieren, wenn ein Schaden nicht reguliert würde. Dies lässt sich aus der Praxis allerdings nicht bestätigen.

Versicherungen leisten dann, wenn ein echter Schaden vorliegt, der entsprechend versichert war und alle Bedingungen eingetreten sind. Dazu gehört auch, dass Beiträge rechtzeitig bezahlt worden sind und ein Nachweis des Schadens geliefert werden kann.

Die Vorteile und Nachteile der Ausschließlichkeitsvermittler*innen

Vorteile

Alles unter einem Dach

Ein Ansprechpartner

Rabatte für Bündelverträge

Oft ausgefeilte Policen von nahmhaften Gesellschaften wie Allianz, Ergo, Zürich, Huk, etc.

Nachteile

Trotz Rabatten teurer im Vergleich

Kein Preis-/Leistungsvergleich am Markt

Teils nur wenig Expertise im Bereich Vermögensaufbau

Starke Konzentration auf Versicherungen

Der Vertreter arbeitet für die Gesellschaft, nicht für dich

Diese Themen könnten dich auch interessieren

doterra Erfahrungen negativ – doterra kritik – doterra Gehirnwäsche

doterra Erfahrungen doterra Erfahrungen negativdoterra kritik Durch exakt diese Begriffe doterra Erfahrungen, doterra Erfahrungen negativ,...

NDR sucht Aussteiger aus Netzwerk-Marketing, Multi-Level-Marketing

NDR sucht Aussteigerin mit Erfahrung imNetzwerk-Marketing Dieser ArtikeI beginnt mit der Anfrage einer Journalistin des NDR: Sehr geehrte Frau...

Das Pyramidensystem der Deutschen Vermögensberatung DVAG bei Böhmermann und ZDF Frontal

Pyramidensystem Deutsche Vermögensberatung DVAGOrientierung Hast Du die Sendung bei ZDF Frontal oder das Video von Jan Böhmermann auf ZDF...

4. Der Allfinanzvertrieb

Allfinanzvertriebe sind Finanzdienstleister, die sämtliche Sparten abdecken und damit ihren Kunden im Blick haben. Der Kunde wird bei einem Berater geführt, der die Verantwortung und den Blick auf den Bedarf des Kunden hat. Durch das große Produktangebote und die unterschiedlichen Bedarfe sollte vorab immer mit einer Finanzanalyse gearbeitet werden.

Allfinanzvertriebe sind als sog. Strukturvertriebe organisiert. Was das genau ist, habe ich sowohl in diesem als auch in diesem Artikel sehr ausführlich dargestellt. Allfinanzvertriebe sind alleine schon durch ihre Größe sichtbar und bekannt. Die bekanntesten darunter sind: DVAG, Telis Finanz, MLP, OVB, Dr. Klein, SwissLife Select, Bonnfinanz, u.a.

Wichtig ist auch bei Allfinanzvertrieben darauf zu achten, welche Ausbildung und Expertise der jeweilige Berater mitbringt. Finanzberater ist kein geschützter Begriff. Zu den unterschiedlichen Ausbildungsprüfungen bin ich in diesem Artikel bereits eingegangen: So arbeiten Finanzberater

Nicht alle Allfinanzvertriebe arbeiten wirklich unabhängig und wählen ihre Produkte, die frei auf dem Markt verfügbar sind. Große Gesellschaften können Anteile an dem entsprechenden Allfinanzvertrieb halten.

Beispiel für nicht unabhängige Vertriebe:

Große Anteile der DVAG werden von Generali Deutschland Holding AG (Aachen Münchener) gehalten.

Bei MLP werden Anteile gehalten von HanseMerkur (10%) Universal Investment (9%) Barmenia (8%) Allianz (6%) Landesbank Hessen Sparkasse Helaba (5%),

Tecis, Horbach, und Deutsche Proventus sind Töchter der SwissLife,

Anteile der OVB werden gehalten von Signal Iduna (53%) Basler (33%), Generali (11%).

Beispiel für unabhängige Vertriebe:

Telis Finanz AG (Anteile in Eigentümer- und Mitarbeiterhand)

Vorteile und Nachteile von Allfinanzvertrieben

Vorteile

Alles unter einem Dach

Ein Ansprechpartner

Der Kunde ist ganzheitlich im Blick

Die Beratung orientiert sich ganzheitlich an Zielen und Wünschen des Kunden

Bei unabhängigen Vertrieben: Große Produktauswahl, guter Preis-/Leistungsvergleich

Beraterwechsel innerhalb des Vertriebs möglich

Hoher Service durch Backoffice und Manpower

Oft weitere Dienstleistungen wie Stromanbieter-Wechsel, Factoring, u.ä.

Nachteile

Expertise nicht auf den ersten Blick erkennbar

Verkaufsdruck durch Firmenpolitik mancher Vertriebe/Direktionen der Vertriebe (in einem solchen Fall: sofort Berater oder Vertrieb wechseln)

Druck auf Empfehlungen bei manchen Vertrieben

5. Die Maklerin um die Ecke

Dass die Maklerin um die Ecke ist, soll keinesfalls despektierlich klingen, sondern vielmehr darstellen, dass dies eher kleinere eigenständige Firmen sind. Makler haben Verträge mit diversen Gesellschaften, um deren Produkte zu vertreiben. Sie arbeiten ebenfalls auf Provision wie alle anderen Möglichkeiten außer dem Honorarberater.

Die Maklerin ist ein in sich geschlossenes Unternehmen und keinem großen Finanzvertrieb anhängig. Entsprechend gestaltet die Inhaberin ihre Firmenphilosophie, ihr Angebot, ihre Kundenstruktur, etc.

Sie hat meist diverse Gesellschaften im Portfolio. Stemmen muss sie ihr Unternehmen alleine, mit allen Risiken die dazu gehören, weshalb hier oftmals reger Durchlauf herrscht.

Vorteile und Nachteile einer Maklerin „um die Ecke“

Vorteile

Alles unter einem Dach

Ein Ansprechpartner

Der Kunde ist ganzheitlich im Blick

Auswahl aus diversen Gesellschaften (hier auch nachfragen, was im Portfolio ist und was nicht)

Private, persönliche Atmosphäre

Oftmals persönlicherer Kontakt zur Beraterin

Nachteile

Expertise nicht auf den ersten Blick erkennbar

Wenn nur wenig Mitarbeiter, Beraterwechsel schwierig

Ggf. wenig technisch ausgerüstet (Digitalisierung)

Weniger Serviceleistung durch weniger Manpower (bspw: 24-h Service)

Erreichbarkeit geringer durch weniger Manpower

6. Selfmade

Die sechste und letzte Möglichkeit, deine Finanzen und Versicherungen zu organisieren ist, dass Du es einfach selbst machst. Du eignest dir das Know-How an und investierst entsprechend Zeit dafür. Dir stehen im Versicherungsbereich Vergleichsportale zur Verfügung und im Vermögensaufbau jede Menge Literatur und Videobeiträge auf YouTube, so wie Blogs.

In Sachen Versicherungen solltest Du nicht dem Trugschluss unterliegen, Geld zu sparen. Denn auch Vergleichsportale sind „Makler“. Sie stellen die Software zur Verfügung und erhalten für die Versicherungsvermittlung ebenfalls Provision wie ein anderer Makler oder Vermittler auch.

Zudem ist es so, dass eine Profi-Beraterin auch Kenntnis bzgl. der Schadensregulierung diverser Gesellschaften hat. Nicht immer ist das offensichtliche Preis-/Leistungsverhältnis ausschlaggebend. Die „Softskills“ befinden sich dahinter.

Vorteile und Nachteile beim Selbermachen

Vorteile

Du hast alles selbst in der Hand

Du eignest dir Kenntnis an

Du weisst, was Du tust (solltest Du!)

Du musst nur dir selbst vertrauen

Keiner „schwatzt“ dir was auf oder nervt dich im Beratungsgespräch

Vermögensaufbau geht – bei entsprechender Expertise – gänzlich ohne Provision (Bsp.: ETF-Sparplan mit Online-Depot), daher mehr Rendite langfristig

Nachteile

Du musst dich um alles selbst kümmern, alle Termine im Blick behalten

Du musst Zeit investieren, um dir Kenntnis anzueignen (Versicherungen, steuerliche Behandlung, staatliche Zuschüsse, Vermögensaufbau: Aktien, Immobilien, Fondssparplan, etc. – Was ist das Richtige für dich und deine Risikoneigung, etc. pp)

Du hast keinen persönlichen Berater, den Du fragen kannst

Wenn Du dich falsch entscheidest, ist es dein Risiko (sowohl im Bereich Versicherungen wie auch Anlagen. Auch staatliche Förderungen nicht zu nutzen, zählt dazu)

Du sparst im Versicherungsbereich kein Geld

7. Expertise schadet nie!

Etwas von den Dingen zu verstehen, die man tut, schadet nie. Daher hier meine Buchtipps für dich, wenn Du dich für den Selfmade-Weg entscheidest, aber auch, wenn Du mehr verstehen willst, um was es langfristig geht.

Nachtrag: Du bist mit einigen Hinweisen aus dem Artikel nicht einverstanden, hast Anregungen oder Hinweise? Dann schreibe doch gerne deinen Kommentar unter diesen Artikel. Das Internet sollte dazu genutzt werden, allen Menschen Mehrwert zu schaffen. Ich habe mich um eine objektive Behandlung aller Punkte bemüht. Vielen Dank!