Räumen wir auf

mit Halbwissen und Stammtischparolen

die Fakten

Ich spare mir an dieser Stelle Ausführungen, weshalb Du etwas für deinen Vermögensaufbau tun solltest. Du bist hier auf meinem Blog gelandet, bist stark, weiblich, klug. Dass die staatlich geförderte Rente ein fester Baustein im Rahmen der Alterseinkommensabsicherung ist und damit zu deinem Vermögensaufbau beiträgt, habe ich im Artikel Rentenlücke schließen – Vermögen aufbauen beleuchtet. Schauen wir uns also die Fakten an.

Die Riester-Rente ist eine staatlich geförderte Rente. Sprich: Der Staat belohnt dich dafür, dass Du etwas für deine Rente tust. Oder besser gesagt: Er belohnt dich, damit Du etwas für deine Rente tust. Wenn Du einmal einen Blick in deine Renteninformation geworfen hast (Achtung Herzinfarktrisiko – tu’s trotzdem!), wirst Du darin lesen, dass dir selbst die deutsche Rentenversicherung empfiehlt, zwingend privat vorzusorgen! Die Renteninformation erhältst Du ab deinem 27. Lebensjahr. Diese Info kommt dann also reichlich zu spät! Aber immerhin besser als gar nicht.

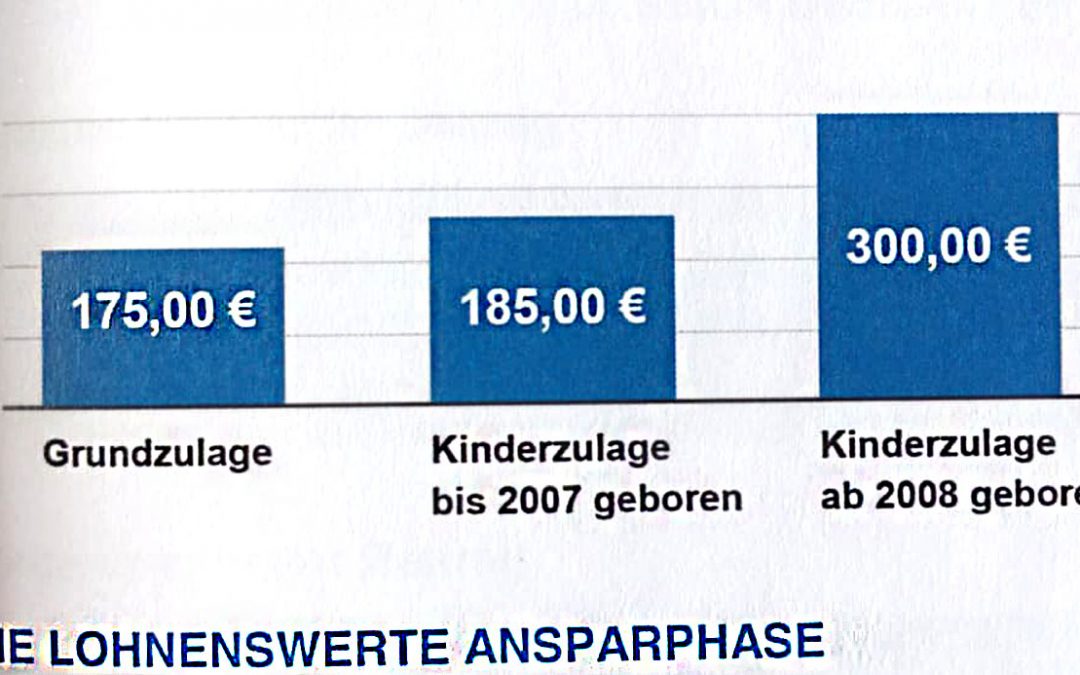

Wie funktioniert nun die Riester-Rente? Gefördert werden nicht nur sozialversicherungspflichtige Angestellte (mehr dazu weiter unten). Wer 4% von seinem Brutto-Jahreseinkommen spart, erhält die volle Zulage in Höhe von 175,- € jährlich in den Vertrag bis max. 2100,- €. Für jedes vor 2008 geborene Kind wandern 185,- €, für jedes nach 2008 geborene Kind 300,- € jährlich zusätzlich in den Vertrag. Hinzu kommen Steuervorteile, die Du jedes Jahr in deiner Steuererklärung als Sonderausgabenabzug geltend machen kannst. Daher gilt: Wer einen Riester-Vertrag hat, macht selbstverständlich seine Steuererklärung. 😉 So! Und da dir der Staat so viel schenkt während der Ansparphase, legt er zum einen den Zweck dieses Vermögensaufbaus fest, nämlich Rente und/oder eigene, selbst genutzte Immobilie (Wohn-Riester) und lässt sich das Ganze in der Auszahlphase besteuern. Diese Besteuerung in der Auszahlphase, in der dein Steuersatz sehr viel niedriger sein wird als während der Ansparphase führt bei manchen zum Denkfehler: Ja, dann lohnt es sich ja nicht. Dann mache ich lieber gar nichts. Au weia! Eben Denkfehler. Das Schöne an Zahlen ist immer, man kann rechnen und muss nicht rätselraten:

Wie sieht das Ganze nun rechnerisch aus? Zwei Beispiele:

Jahres-Bruttoeinkommen: 54.350,- €, Steuerklasse 1, ledig, keine Kinder

4% = 2174,- € = max. 2100,- € jährlicher Gesamtbeitrag

2100,- € minus 175,- € (Grundzulage) = 1925,- €

Steuervorteil bei Einkommenssteuererklärung Ende des Jahres: 745,- €

Eigenbeitrag nach Steuern: 1180,- € pro Jahr, in den Vertrag wandern: 2100,- € pro Jahr

Ergibt eine Förderquote von 43%.

Zusammengefasst heißt das: Du sparst jährlich 1180,- € (mtl. 160,42 €), im Vertrag landen aber 2100,- €.

Jahres-Bruttoeinkommen: 15.600,- €, Steuerklasse 1, ledig, ein Kind nach 2008 geboren

4% = 624,- € jährlicher Gesamtbeitrag

624,- € minus 175,- Grundzulage Erwachsen minus 300,- € Kinderzulage (nach 2008 geboren) = 149,- €

Steuervorteil: n/a

Eigenbeitrag: 149,- € pro Jahr, in den Vertrag wandern: 624,- € pro Jahr

Ergibt eine Förderquote von 75%.

Zusammengefasst heißt das: Du sparst jährlich 149,- € (mtl. 12,50 €), im Vertrag landen aber 624,- €.

Und diese Förderung erhältst Du Jahr für Jahr für Jahr – oder auch nicht, weil Du dem Nachbarn, der mal von einem gehört hat, der von einem anderen gehört hat, dass der wiederum gehört hat… mehr glaubst als der ausgebildeten Versicherungsfachfrau. 😉 Your Choice! Dann aber bitte nicht heulen.

Welche Personen, außer unmittelbar förderberechtigte Angestellte, können zudem noch Riestern?

Pflichtversicherte Selbstständige und Beamte

mittelbar: Ehepartner von Angestellten, pflichtversicherten Selbstständigen, Beamten

Mütter und Väter in Elternzeit (bis 36 Monate nach Geburt)

Bundesfreiwilligendienstleistende

Empfänger von ALG I und II

Geringfügig Beschäftigte, die nicht von Versicherungspflicht befreit sind

Bezieher von voller Erwerbsminderungsrente

dienstunfähig geschriebene Beamte mit entspr. Versorgungsbezügen

Empfänger von Vorruhestandsgeld, Kranken-, Verletzten-, Versorgungskrankengeld und Übergangsgeld

nicht erwerbsmäßig tätige Pflegepersonen (pflegende Angehörige)

Menschen mit Behinderung, tätig in anerkannten Behindertenwerkstätten

So, und wie konkret sich das alles nun auf die Schließung deiner Rentenlücke auswirkt, sprich: Welche monatliche Rente dabei herausspringt, was so ein Ding kostet (ähm ja, da arbeiten Menschen) und was Du trotzdem noch für einen Gewinn daraus erzielst, dafür spreche mit einer Beraterin deines Vertrauens. Wenn ich das bin, freue ich mich über deinen Anruf oder deine E-Mail.

Kritik. Kritik? Ok, Kritik. Bitteschön:

Weshalb, wirst Du dich vielleicht fragen, wird die Riester-Rente so oft kritisiert? Weshalb hat noch niemand davon geschwärmt oder sie dir ehrlich empfohlen? Puh.. Die Gründe sind hier vielschichtig. Menschen haben Riester-Verträge und wissen nichts davon. Sie haben Riester-Verträge, wissen davon, aber wissen nicht, was sie da eigentlich tun. Das sind jede Menge und all diese können dir Riester schon einmal nicht weiterempfehlen. Das nächste ist die Besteuerung in der Auszahlphase und der Umgang wenn Du deinen Vertrag während der Laufzeit kündigst. Der Mensch und ganz besonders der deutsche Michel spricht lieber über Dinge, die negativ sind als über Positives. So landet da draußen – bevorzugt an Stammtischen und an Bäckereitheken – die vermeintliche Ungerechtigkeit der Welt. DER Grund, weshalb unsere Nachrichten zu 90% aus Negativschlagzeilen bestehen. Verrückt? Ist aber so! Das nächste: Die Deutschen sprechen nicht über Geld. Das weißt Du aus eigener Erfahrung selbst.

So. Und wie ist das jetzt mit der sog. „schädlichen Verwendung“, also wenn Du eben deinen Vertrag während der Ansparphase kündigst oder die Immobilie zwar besitzt, sie aber nicht selbst bewohnst? Dann möchte der Staat gerne sowohl Zulagen als auch alle Steuervorteile zurück. Und das ist auch logisch! Denn er hat dir diesen Anreiz nicht geboten, damit Du feucht-fröhlich dafür feiern kannst (Achtung: Am Ende sind das immer Steuern der Allgemeinheit, die für solche Förderungen hergenommen werden.), sondern, damit Du nicht auf die Allgemeinheit im Alter angewiesen bist. Das ist nicht nur logisch, sondern auch völlig gerecht. Sonst nämlich würdest Du dich an der Allgemeinheit bereichern und das ist nicht die feine, englische Art. Also, der Zusammenhang ist klar: Der Staat fördert deine Rente. Er schafft dir einen Anreiz, damit Du im Alter gut leben kannst, damit weder deine Kinder, noch die Allgemeinheit für dich aufkommen muss. Dafür schenkt er dir tatsächlich Geld, wenn Du deinen Eigenbeitrag dazu leistest und dich an den Zweck hältst. Es ist ein Agreement. Wie klingt das jetzt für dich? In einer persönlichen Beratung mit mir bekommst Du diesen Baustein der Altersvor-Freude umfangreich innerhalb deines persönlichen Finanzgutachtens erklärt und konkret mit deinen Zahlen aufgezeigt.

Wie würde eine Beratung mit mir ablaufen? Meine Arbeitsweise

Um dich in deiner Situation umfassend beraten zu können, erstellen wir zu Beginn einer jeden Finanzberatung eine Finanzanalyse. Dort nehme ich alle relevanten Daten auf, die mit Unterstützung meiner großartigen Kollegen in Regensburg zu einem 3-teiligen Finanzgutachten ausgearbeitet werden. In diesem Gutachten siehst Du grafisch dargestellt sämtliche Lücken – auch deine Rentenlücke. Anhand deiner Haushaltsbilanz entscheiden wir, mit welchen Beträgen und Produkten wir beginnen, deine Rentenlücke zu schließen. Alle Daten und Auswertungen siehst Du in deinem digitalen Mandantenportal zu jeder Zeit ein. Du kannst zu jeder Zeit deinen Vermögensaufbau beobachten und ihn grafisch nachvollziehen. Und eines kann ich dir verraten: Vermögensaufbau macht riesig Spaß! Speichere dir am besten gleich meine Nr. ein: 0151 115 000 51  Ich freue mich auf deinen Anruf oder über deine Nachricht.

Ich freue mich auf deinen Anruf oder über deine Nachricht.

Persönlich bin ich als Finanzberaterin im Raum Oberfranken (Bayreuth, Hof), Oberpfalz (Weiden, Regensburg) und Mittelfranken (Nürnberg, Fürth, Erlangen) unterwegs. Digital finden Beratungen auch deutschlandweit statt.