Verliebt

verlobt

versichert?

Heute kein Einleitungssatz oder eine nette Geschichte zu Beginn. Du möchtest wissen, welche Versicherungen Du brauchst und warum? Als Versicherungsfachfrau ist es meine Aufgabe meine Mandantinnen aufzuklären über existenzgefährdende Risiken. Am Ende entscheidet jede Mandantin ob und wie hoch sie sich absichern möchte. Ich zeige dir in diesem Artikel auf, wie der optimale Absicherungsgrad aussieht.

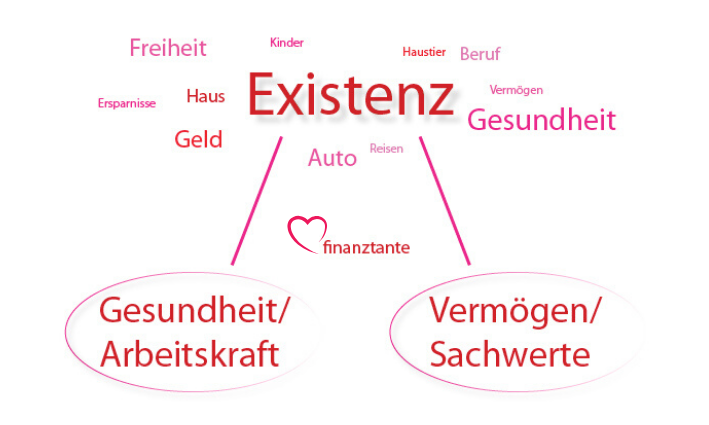

Existenzgefährdende Risiken sichern dir, wie der Name bereits sagt, deine Existenz. Daher sind zwei große Risikofelder offensichtlich. Entsprechend orientieren sich die zu versichernden Summen entweder an deinem Einkommen oder an deinen Vermögenswerten.

Risikofeld Arbeitskraft

Risiko 1: längere Krankheit

Wenn Du vom Arzt krankgeschrieben bist, erhältst Du Lohnfortzahlung im Krankheitsfall von deinem Arbeitgeber für sechs Wochen. Nach diesen sechs Wochen übernimmt deine gesetzliche Krankenversicherung ca. 70% deines Nettoeinkommens für 72 Wochen. Gründe für längere Krankheit sind vielfältig. Von Burn-Out/Depressionen über Unfallfolgen mit anschließender Reha, vererbbaren Krankheiten bis Probleme am Bewegungsapparat schränken Menschen in der Arbeitskraft ein.

Risiko 2: Berufsunfähigkeit

Kommst Du nach längerer Krankheit, auf Grund eines Unfalls oder aus anderen Gründen nicht mehr auf die Beine und kannst deinen Beruf dauerhaft nicht mehr ausüben, springt die Berufsunfähigkeitsversicherung (BU) ein. Sie ist zu einer der bedeutendsten Versicherungen geworden. Beachtenswert ist dabei allerlei: Es lohnt ein frühzeitiger Einstieg (am besten direkt zu Beginn der Ausbildung), da der Gesundheitszustand ein Entscheidungskriterium ist, allen voran der psychische Gesundheitszustand. Sind bereits Krankheiten bekannt, können diese ausgeschlossen werden. Die BU sichert dir deinen zuletzt ausgeübten Beruf ab und sollte als Berufsunfähigkeitsrente auf dein letztes Nettoeinkommen ausgerichtet sein. Die BU-Rente erhältst Du als Lohnersatzleistung bis maximal zum Rentenbeginn.

Risiko 3: Unfall

Ca. 70% aller Unfälle passieren nicht auf der Arbeit, sprich in der Freizeit. Egal ob der bekannte Haushaltsunfall (Stuhl statt Leiter) oder ein Verkehrsunfall, Gefahren lauern tatsächlich überall, weshalb ein abschätzbares Risiko nicht besteht. Solltest Du jedoch Risikosportarten ausführen sind diese zwingend in der Unfallversicherung anzugeben, vor allem solltest Du dich aber versichern. Eine Unfallversicherung zahlt bei eingetretener Invalidität eine Einmalsumme (%-ual von der Grundsumme) und bei mehr als 50% bereits eine lebenslange monatliche Rente. Die Prozente bemessen sich nach der Gliedertaxe der jeweiligen Versicherung. So wird bspw. der Daumen mit ca. 25% und ein gesamtes Bein mit ca. 70% bewertet. Die Gliedertaxen unterscheiden sich etwas unter den Versicherern aber auch innerhalb unterschiedlicher Tarife desselben Versicherers. Es sind noch viele weitere Leistungen inbegriffen, die eines separaten Artikels dazu bedürfen.

Risiko 4: Pflegefall

Wenn Du nach einem Unfall oder auf Grund von Krankheit insoweit nicht mehr auf die ganz eigenen Beine kommst, so dass Du ambulante/stationäre Pflege bedarfst und in einen Pflegegrad eingestuft wirst, hilft dir die Pflegeversicherung. Leistungen werden je nach Pflegegrad von 1 – 5 gezahlt. Auch bei der Pflegeversicherung lohnt es sich, frühzeitig damit zu beginnen. Mit bereits kleinen Beträgen lässt sich kontinuierlich ein besserer Versicherungsschutz erarbeiten, der mit steigendem Alter immer relevanter wird. Es gibt kapital- und renditebildende Modelle, bei denen das Kapital bei Nichteintritt des Pflegefalls ausgezahlt wird. An einen selbst oder die Hinterbliebenen.

Risiko 5: Todesfall

Die Todesfall-Absicherung ist vor allem relevant, wenn Du jemanden in deinem Todesfall absichern möchtest (Hinterbliebene, Ehepartner, Kinder) oder selbst Hinterbliebene sein könntest. Die Todesfallsumme sollte mindestens die Höhe betragen, die die Hinterbliebenen für eine gewisse Zeit benötigen.

Risikofeld Vermögen

Risiko 6: Krankheitskosten

Dass die Leistungen der gesetzlichen Krankenkasse überschaubar sind, weiss jeder, der seinen Zahnarzt aufsucht und sich behandeln lassen muss. Krankheitskosten können bei gravierenden und langfristigen Behandlungen existenzgefährdend sein. Egal ob Krankenhauskosten, Zahnzusatzzahlungen, 2-Bett-Zimmer, Heilpraktiker, Chefarztbehandlung, etc.

Risiko 7: Haftpflicht

Als Juristin kennst Du selbstverständlich §§ 823 ff. BGB und alles, was diese mit sich bringen. (Grob) fahrlässiger Schlüsselverlust der Arbeitgeberräume, das Handy des Dritten fallen gelassen, doch noch schnell bei rot über die Ampel gelaufen – das Auto weicht auf die Gegenfahrbahn aus, etc. pp. Haftpflichtschäden können in die Millionen gehen, sind damit ohne Zweifel existenzgefährdend und daher auch in Millionensummen abzusichern. Die Haftpflichtversicherung leistet allerdings nicht nur im Schadensfall, sondern prüft, ob überhaupt ein Anspruch gegen dich besteht und wehrt unberechtigte Ansprüche ab. Doch mit einer privaten Haftpflichtversicherung ist es nicht getan, wenn Du für eine besondere „Gefährdung“ da draußen sorgst. Eine Gefährdung, wie durch fast alle Menschen Ü18 ausgeht, ist das eigene Kfz, weshalb eine Kfz-Haftpflichtversicherung zu den Pflichtversicherungen zählt. Du haftest aber auch dafür, wenn dein Hund oder dein Pferd einen Schaden verursacht, dabei genügt es, wenn dein Pferd einem Dritten auf den Fuß tritt oder ein Dritter im Restaurant über deinen liegenden Hund stolpert und sich dabei das Fußgelenk bricht. Dann wird die Tierhalterhaftpflicht-Versicherung für dich relevant. Auch als Wohnungs- und Hauseigentümer bist Du in der sog. Grundbesitzer-Haftpflicht, wenn von deinem Objekt aus Schaden zugefügt wird (der auslaufende Öltank im Keller – Stichwort: Grundwasser, das wird richtig teuer; der fallende Dachziegel, etc.). Anhand dieser Beispiele wird sehr schnell klar, weshalb die Haftpflichtversicherung zu den absoluten Grundversicherungen zählt im Bereich existenzgefährdender Risiken.

Risiko 8: Immobilie / Sachwerte

Von der Immobilie selbst können nicht nur Gefahren für Dritte ausgehen, für die Du haftbar gemacht werden kannst. Deine Immobilie selbst unterliegt der Gefahr durch äußere Einflüsse wie Feuer, Blitzschlag, Hagel, Sturm, Explosion, Leitungswasser oder Überschwemmung beschädigt oder vernichtet zu werden. Damit würde ggf. ein großer Teil deines Vermögens und deiner Alterseinkommenssicherung zu Grunde gehen, das wiederum deine Existenz gefährden kann. Damit gehört die Wohngebäudeversicherung als Immobilienbesitzer zu den zwingenden Versicherungen. Als Wohnungseigentümer ist dieser Part über die WEG geregelt. Als alleiniger Hausbesitzer gehört dies zu deinen Aufgaben.

Weitere Hinweise:

- Klar wird mit obiger Grafik auch noch Folgendes: Gesundheit ist dein wichtigstes Gut und dafür solltest Du vollste Verantwortung übernehmen. Als FinanzTante erlaube ich mir an dieser Stelle diesen oberlehrerhaften Kommentar. 😉 Wenn man da raus schaut in die große, weite Welt, weiß man aber, dass dies mitnichten in der Masse der Fall ist. Und dann gibt es ja auch noch die unvorhergesehenen Dinge, die einem zustoßen können, wie Unfall und Erbkrankheit.

- Klar wird aber des Weiteren: Je schwächer der eine Fuß, desto stärker sollte der andere sein. Sprich: Je weniger Vermögen/Sachwerte vorhanden sind, desto mehr sollte die Arbeitskraft abgesichert sein. Das ist ziemlich logisch, nicht wahr? Und ja, ich weiß, dass dies oftmals ein Konflikt ist. Dann, wenn gerade eh schon nicht viel da ist. Es hilft aber nichts. Meine Aufgabe ist es, dir den optimalen Zustand aufzuzeigen.

- Klar ist außerdem, dass jede Einbuße der Arbeitskraft/des Einkommens – sofern nicht versichert – einen Vermögensschaden mit sich bringt – ob dieser nun existenzgefährdend ist oder nicht.

Dies sind in Kürze dargestellt alle sinnvollen Versicherungen, um deine wirtschaftliche Existenz gewährleisten zu können. Welche Versicherungen davon hast Du bereits? Hast Du Fragen zu einzelnen Versicherungen? Schreibe mir gerne öffentlich in die Kommentare.

Selbstverständlich gehört auch die Rentenversicherung zu den obligatorischen Versicherungen, um das Langlebigkeitsrisiko (ja, heißt wirklich so) abzusichern. Im obigen Beitrag ging es jedoch in erster Linie um existenzgefährdende Risiken während der Arbeits- und Vermögensaufbauphase. Vermögensaufbau ohne entsprechende Absicherung gleicht einem russischen Roulette. Liegt aber am Ende dennoch in der Verantwortung und Entscheidung eines jeden einzelnen.

Du möchtest dich gerne umfassend auf deine Situation zugeschnitten beraten lassen? Hier ein kleiner Einblick in meine Arbeitsweise:

Um dich in deiner Situation umfassend beraten zu können, erstellen wir zu Beginn einer jeden Finanzberatung eine Finanzanalyse. Dort nehme ich alle relevanten Daten auf, die mit Hilfe meiner Kollegen in Regensburg zu einem 3-teiligen Finanzgutachten ausgearbeitet werden (Investition: einmalig 86,40 €). In diesem Gutachten siehst Du grafisch dargestellt sämtliche Versorgungs-Lücken, sofern vorhanden. Welche davon Du schließen möchtest, entscheidest Du. Alle Daten und Auswertungen siehst Du in deinem digitalen Mandantenportal zu jeder Zeit ein. Du kannst zu jeder Zeit deinen Vermögensaufbau beobachten und ihn grafisch nachvollziehen. Schreibe mir gerne eine E-Mail: daniela (at) finanztante.de.

Persönlich bin ich als Finanzberaterin nicht nur für Juristinnen im Raum Oberfranken (Bayreuth, Hof), Oberpfalz (Weiden, Regensburg) und Mittelfranken (Nürnberg, Fürth, Erlangen) unterwegs. Digital bin ich auch deutschlandweit für dich da.

Ich freue mich über deine Nachricht.

Trackbacks/Pingbacks