Systematik

von Versicherungen

Eine Orientierung

Wolltest Du schon immer mal wissen, welche Versicherungen nun genau sinnvoll sind. Welche selbst in der Branche als absolut überflüssig gelten und was davon DU brauchst?

In diesem Artikel gebe ich dir Einblick in allgemeines Versicherungswissen. Versicherungswissen, wie es auch seitens der Industrie- und Handelskammer im Rahmen der Ausbildung Versicherungsfachfrau abgeprüft wird und deshalb einen Qualitätsstandard bieten soll. Wenn Du dich also das nächste Mal fragst, ob dir dein Versicherungsmensch mal wieder nur etwas andrehen wollte, dann schau einfach in diesem Artikel hier nach. Die wesentlichen Unterschiede ergeben sich auf Grund des Familienstandes, des Berufsstandes oder des Einkommens.

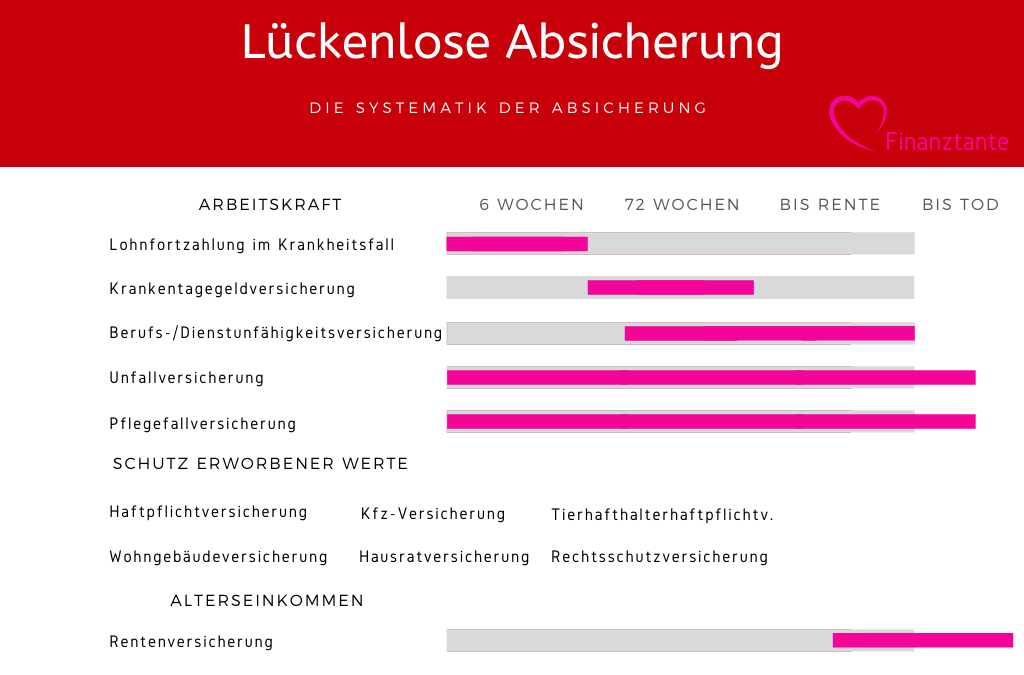

Grundsätzlich geht es um eine lückenlose Absicherung unter Berücksichtigung möglicher staatlicher Förderungen in zwei Feldern:

Absicherung existenzgefährdender Risiken und Alterseinkommenssicherung

Existenzgefährdende Risiken

Risiko 1: Längere Krankheit

Bist Du angestellt, leistet dein Arbeitgeber Lohnfortzahlung im Krankheitsfall für ganze sechs Wochen. Anschließend übernimmt die gesetzliche Krankenversicherung das sog. Krankengeld für weitere 72 Wochen. Dieses beträgt 70% vom brutto, höchstens 90% vom netto (der niedrigere Wert wird gewählt), abzügl. Arbeitslosen-, Pflege-, und Rentenversicherung. Den Arbeitgeberanteil übernimmt in dieser Zeit die Krankenversicherung. Dir fehlen damit ca. 30% deines sonstigen Einkommens. Die erste Lücke. Je nach Lebenssituation kann diese Lücke bereits existenzbedrohlich sein. Ist das der Fall, sollte man sie mit einer sog. Krankentagegeld-Versicherung schließen.

Wann ist das anders? Als Beamtin (auf Widerruf, Probe, Lebenszeit) zahlt dir dein Dienstherr deine vollen Bezüge weiterhin ohne Einschränkung. Ist keine Besserung in Sicht, wird er versuchen, dich zu versetzen oder dich am Ende dienstunfähig schreiben.

Als Unternehmerin bist Du in der Regel privat krankenversichert. Hier achte darauf, dass Du ein Krankentagegeld mit deiner privaten Krankenversicherung vereinbart hast.

Risiko 2: Berufs-/Dienstunfähigkeit

Solltest Du deinen Beruf länger als 6 Monate, aber voraussichtlich dauerhaft nicht mehr ausüben können, greift die Berufsunfähigkeitsversicherung (BU). Es muss eine Berufsunfähigkeit von mindestens 50% gegeben sein. Dies prüft der Versicherer anhand ärztlicher Gutachten. Es ist bei Abschluss darauf zu achten, dass seitens des Versicherers auf abstrakte Verweisung verzichtet wird und dass die BU einen Arbeitsunfähigkeits-Schutz (AU-Schutz) beinhaltet.

Weshalb unbedingt darauf zu achten ist, entsprechend eine BU oder eine Dienstunfähigkeits-Versicherung (DU) zu haben, habe ich in diesem Artikel erklärt: Der Unterschied zwischen Dienstunfähigkeit und Berufsunfähigkeit

Entsprechend benötigst Du eine Dienstunfähigkeitsversicherung als Beamtin (auf Widerruf, Probe, auf Lebenszeit) und eine Berufsunfähigkeitsversicherung als Angestellte oder Selbstständige.

Die Berufsunfähigkeitsversicherung ist eine Lohnersatzleistung und deckt eine mögliche Lücke zwischen längerer Krankheit und vollständigem Verdienstausfall bis zur Rente.

Risiko 3: Unfall

Die private Unfallversicherung zählt zur Absicherung der existenzgefährdenden Risiken, da durch einen Unfall Kosten im mehr als 6-stelligen Bereich entstehen können. Umbau des Hauses, besonderer medizinischer Bedarf, behindertengerechtes Auto, Prothesen, etc. Wie genau sich eine Unfallversicherung zusammensetzt und worauf bei Abschluss zu achten ist, liest Du sehr ausführlich in meinem Artikel: Unfallversicherung. Da die private Unfallversicherung immer greift – auch bei einem Arbeitsunfall/Dienstunfall – gibt es keine Unterschiede bzgl. des Berufsstandes oder der Absicherung an sich. Unfall bleibt immer Unfall.

Risiko 4: Pflegefall

Das Pflegefall-Risiko ist nicht nur im Alter von Relevanz. Auch durch einen Unfall kann unmittelbar ein Pflegegrad entstehen. Die Existenzgefahr liegt zweifelsohne in den hohen Pflegekosten. Die gesetzliche Pflegeversicherung bezahlt zwar – je nach Pflegegrad – einen entsprechenden Zuschuss, doch dieser genügt selten, um alle Bedürfnisse abzudecken.

Risiko 5: Todesfall

Die Todesfall-Absicherung kommt als existenzgefährdendes Risiko dann in Frage, wenn es Hinterbliebene gibt, die es abzusichern gilt. Als Beispiel: Ehepartner und Kinder. Noch stärker zeichnet sich der Bedarf ab beim Alleinverdiener der Familie, der außerdem den Eigenheimkredit alleine stemmt. Die Absicherung des Staates hinsichtlich der Hinterbliebenen ist dürftig. Bei Beamten etwas besser. Auch hier ist es sinnvoll, die genaue Lücke zu kennen.

Alterseinkommenssicherung

Nach der Absicherung existenzgefährdender Risiken wird die Alterseinkommensabsicherung – oder auch Vermögensaufbau – betrachtet. Weshalb diese Reihenfolge? Ganz einfach: Ist die Existenz nicht gesichert, kann im worst case der gesamte Vermögensaufbau in sich zusammenbrechen. Daher wird die Absicherung der Existenz dergestalt berechnet, dass Vermögensaufbau (die Abzahlung des Darlehens) weiterhin möglich wäre.

Die Alterseinkommensabsicherung schlechthin sind private (klassische oder fondsgebundene) Rentenversicherungen. Richtig! Denn entgegen ihres schlechten Rufes sichern sie dir dein Langlebigkeitsrisiko ab. Heißt: Auch wenn das Kapital aufgebraucht ist und Du 107 Jahre oder älter wirst: Das Geld wird dir oder deinen Kindern, die sonst ggf. für dich aufkommen müssten, niemals ausgehen. Zudem bieten Rentenversicherungen, die mindestens 12 Jahre laufen und nicht vor dem 62. Lebensjahr genutzt werden, nicht unerhebliche Steuervorteile (Stichwort: Halbeinkünfteverfahren). Auch die vielbeschworenen Kosten sollten unter dem Aspekt des Versicherungsmantels gesehen werden. Dennoch gilt selbstverständlich: Vergleichen ist sinnvoll.

Diese Rentenversicherungen lassen sich nun anreichern mit staatlichen Förderungen, wie Riester oder Rürup (heute Basisrente genannt). Ob eine der beiden Modell für dich in Frage kommt, hängt davon ab, ob Du förderberechtigt bist, aber auch, ob es gerade sinnvoll ist. Zur Riester-Rente habe ich bereits diesen Artikel geschrieben: Was genau ist die Riester-Rente und lohnt sie sich für dich? So wie diesen Artikel speziell für Rechtsreferendarinnen: Ist eine Riester-Rente für Rechtsreferendarinnen sinnvoll?

Ein weiterer Baustein in Sachen geförderter Altersvorsorge ist die sogenannte betriebliche Altersversorgung (baV). Das Modell funktioniert so, dass Du als angestellte Juristin von deinem Brutto aus direkt in deinen Vertrag sparst. Dadurch verringern sich die Sozialversicherungsbeiträge und deine Lohnsteuer. Vorsicht ist geboten, wenn Du damit liebäugelst in die private Krankenversicherung zu wechseln und gerade so über der Jahresarbeitsentgeltgrenze (JAEG) liegst. Dann könnte deine baV dein Brutto dergestalt schmälern, dass Du es nicht in die private Krankenversicherung schaffst.

Das waren alle Versicherungen, die man laut Versicherungswissen haben sollte, sofern durch die entstehende Lücke eine existenzbedrohliche Situation entstehen könnte. Die Entscheidung setzt sich damit zusammen aus der konkreten Lebenssituation, der persönlichen Einschätzung und eigenen Risikoneigung, Affinität bzw. Aversion gegenüber Versicherungen an sich.

Weitere Versicherungen, die abgeschlossen werden können sind, dienen dem Schutz erworbener Werte: Hausratversicherung (inkl. Fahrraddiebstahl), Wohngebäude, Tierkranken, Krankheitskosten (Zahn, stationär, ambulant), Haushaltsglas, Rechtsschutz.

Der Bereich Vermögensaufbau/Alterseinkommensabsicherung wird in der Regel erweitert durch Spezialisten für Anlagegeschäft (Finanzanlagenvermittler § 34f GewO) und Immobilienfinanzierung (Immobiliendarlehenvermittler §34i GewO).

Du siehst, dass nun ggf. die wenigsten Vermittler die „etwas andrehen“ wollen. In der Tat spielen Versicherungen für unterschiedliche Menschen eine unterschiedliche Rolle. Sprich ehrlich mit deinem Vermittler/Vertreter/Makler über die Dinge, die DIR wichtig sind.

Solltest Du Fragen zu diesem Artikel haben, nutze gerne die Kommentarfunktion, so dass alle etwas davon haben. 🙂